- |

- UPDATE : 2024년 07월 05일 금요일

-

강릉

4℃

4℃

-

경주

6℃

-

광주

7℃

7℃

-

광주

5℃

5℃

-

군산

8℃

-

대구

6℃

-

대전

5℃

-

마산

7℃

7℃

-

목포

7℃

-

부산

8℃

-

삼척

0℃

-

서울

8℃

-

속초

8℃

-

수원

6℃

-

순천

8℃

-

여수

7℃

-

여주

4℃

-

원주

3℃

-

의정부

8℃

-

인천

6℃

-

전주

7℃

-

제주

12℃

12℃

-

진주

7℃

-

창원

7℃

-

천안

6℃

-

포항

6℃

-

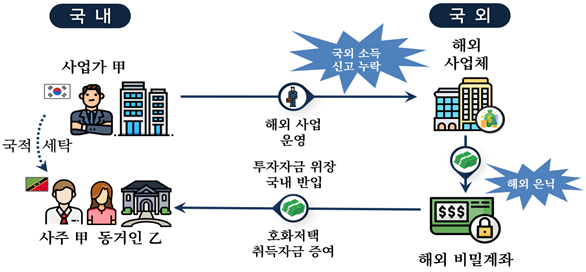

국적세탁,가상자산은닉,해외원정진료소득탈루 국세청추적피하려는역외탈세백태

지능적인 수법으로 국부를 유출한 역외탈세 혐의자 41명 세무조사 착수

국적세탁,가상자산은닉,해외원정진료소득탈루 국세청추적피하려는역외탈세백태

[금요저널] 국세청은 매년 역외탈세 혐의자를 대상으로 전국 동시조사를 실시하는 등 역외거래를 이용해 국부를 유출한 탈세자에 대해 적극 대응해 왔다.

〇이러한 노력에도 불구하고 세법 전문가의 조력 및 가상자산 등 첨단기술의 등장으로 역외탈세 수법이 갈수록 지능화·고도화되고 있다.

최근 중동정세 불안, 주요국의 고금리 기조 등으로 대외 경제여건이 어려운 상황에서 외국인으로 둔갑해 국외 재산을 숨기거나 가상자산을 이용해 해외 용역대가 등을 빼돌린 역외탈세 혐의자가 적발됐다.

〇이들은 사회적 책임과 납세의무는 외면한 채 경제위기 극복에 사용되어야 할 재원을 반사회적 역외탈세를 통해 국외로 유출했으며 성실납세로 국가 경제와 재정을 지탱해 온 영세납세자·소상공인에게 박탈감을 주고 있다.

이에 따라, 국적세탁·가상자산 등 신종 탈세수법을 통해 해외수익을 은닉한 업체를 비롯해 해외 원정진료 소득 탈루, 국내 핵심자산 무상 이전 등 역외탈세 혐의자 총 41명에 대해 세무조사를 착수했다.

미신고 해외 수익에 대한 국세청의 추적을 피하기 위해 이름·주민등록 등 흔적을 지우고 외국인으로 국적을 세탁한 탈세자이다.

〇이들은 국적 변경으로 해외 자산 및 계좌의 소유주가 외국인 명의로 바뀌는 경우 국세청이 국가 간 정보교환 등을 통해 해외 자산 및 수익 현황을 파악하기 어려운 점을 교묘히 악용했다.

이 중 일부 혐의자는 황금비자를 이용해 조세회피처의 국적을 취득한 후, 국내 재입국했고 숨겨둔 재산으로 호화생활을 영위했다.

또한, 국내 법인이 직접 해외 고객과 거래하는 등 사업활동의 중요한 부분을 관리함에도 외관상 특수관계자 및 외국 법인 명의로 계약하면서 국내로 귀속될 소득을 해외에 은닉한 혐의가 확인됐다.

〇이들은 사주 자녀 소유의 현지법인이나 전직 임원 명의의 위장계열사 등을 내세우거나 거래 중간에 끼워 넣는 방식으로 이익을 분여했으며 일부 업체는 페이퍼컴퍼니 명의로 중계무역을 하면서 비용만 신고하고 자기 매출은 모두 숨겨 국내에 세금을 한 푼도 내지 않았습니다.

사례2거래관계를 추적하기 어려운 해외 가상자산의 특성을 이용해 용역대가 등을 가상자산으로 받고 수익을 은닉한 코인개발업체가 다수 확인됐다.

〇이번 조사에는 해외 페이퍼컴퍼니를 통해 가상자산을 발행하고 수익을 은닉한 업체와 해외에 기술용역을 제공하고 그 대가를 가상자산으로 받으면서 매출을 누락한 업체 등이 포함됐다.

〇이들은 매출을 누락한 것에 그치지 않고 추후 해당 가상자산을 판매해 얻은 차익까지 이중으로 은닉했으며 일부 업체의 사주는 가상자산, 역외펀드로만 재산을 축적하고 부동산 등 국내 자산은 매입하지 않으면서 과세당국의 눈을 피해 왔다.

사례3 유형 3 : 해외 원정진료·현지법인을 이용한 엔데믹 호황이익 탈세코로나19 종식 이후, 성형외과·피부과 등 국내 병·의원을 찾는 외국인이 다시 증가하는 가운데, 일부 의사들이 동남아시아 등 현지에서 원정진료 수익을 은닉한 혐의가 확인됐다.

〇이들은 해외 원정진료를 현지병원 세미나 등으로 가장해 관련 매출의 일부 또는 전체를 누락했고 -일부 혐의자는 해외 원정진료 대가를 법정통화 대신 추적이 어려운 가상자산으로 수취한 후 차명계좌를 통해 국내 반입했다.

사례4 〇이외에도, 해외 현지 브로커에게 환자 유치 수수료를 허위·과다 지급하고 차액을 개인 계좌를 통해 돌려받은 혐의가 적발됐다.

또한, 자동차 등 코로나 시기를 거치면서 시장 수요가 확대된 산업에서 글로벌 경쟁이 격화되는 가운데, 소재·부품 업체 일부가 사주 일가 이익 분여 등의 목적으로 해외현지법인에 법인자금을 유출했다.

〇이들은 자본 잠식된 현지법인에 투자 명목으로 거액을 대여한 후 출자 전환으로 채권을 포기하거나 허위 수수료를 지급하는 등 과세당국의 현지확인이 어려운 점을 이용해 법인자금을 유출해 왔다.

일부 업체는 해외거래처로부터 받은 수출대금 전체를 사주가 해외에서 가로채 자녀 해외체류비 등 사적인 목적으로 유용했다.

사례5일부 다국적기업이 국내 인적 자원과 인프라, 시장 수요 등을 바탕으로 성장한 국내 자회사의 핵심자산 등을 국외특수관계자 등에게 매각·이전시키면서 정당한 대가를 지급하지 않았습니다.

〇이렇게 무상 또는 저가로 이전된 핵심자산은 기술, 특허에 그치지 않고 콘텐츠 배포권, 영업권 등의 권리부터 고객 정보, 노하우까지 포함됐고 심지어 국내 사업부 전체를 국외로 옮기기도 했다.

〇이러한 국내 자회사 중 일부는 국내 제조·판매 기능을 국외관계사에게대가 없이 이전했고 그 과정에서 부수적으로 발생한 해고비용 등을 모회사로부터 제대로 보전받지 못했다.

저작권자 © 금요저널 무단전재 및 재배포 금지

-

오피니언

1'심심한' 사과에 기분 상한 적 있나요? 2수원·화성 변천사, 수필집 발표한 김충영·김희숙 부부 3도자회화 홍자 작가, 작은 조각으로 시작되는 세상 ‘알갱이-풍경이 되다’ 개인전 4오산시 예술인기회소득 150만원 지원…신진 예술인까지 확대 5[신간] 사물이동성-MoT(Mobility of Things)… 언제까지 다보스와 CES를 따라다녀야 할까 6[새로나온 책] 퀸의 대각선 7[신간소개] 일상에서 건져 올린 ‘카오스모스’의 세계 8“걸리버와 떠나는 여행”…‘2024 서울국제도서전’ 개막, 무엇을 즐겨볼까? 9한경국립대 2024 노사관계 전문가과정 수료식 실시 10【시(詩)의 진원지는 사랑의 공간】

회사소개 이용약관 | 개인정보취급방침 | 이메일무단수집거부 | 관리자

발행일: 2014년 02월 14일 | 금요저널은 국제전문기자클럽, 금요언론인클럽, 세종시언론인협회 회원사입니다.

편집본부(뉴스룸) : 우)17423 경기도 이천시 율면 고월로 258번길 118-10 대표전화 : 031)642-2267

금요저널본부( 연합취재본부(뉴스룸) 우)16226 경기도 수원특례시 영통구 대학1로 8번길 11(구)수원시 영통구 이의동 1276-5 |

인천지부 :우)21696 인천광역시 남동구 청능대로 289번길 73, 유광빌딩 204호(구)남동구 고잔동 연합회) 대표번호: 031)214-9978 인천지부 대표전화 032)818-8944

전국 총괄 취재본부장 이승섭 | 연합취재본부장 김주환 |수원시, 성남시, 안양시, 화성시, 오산시, 안산시, 시흥시, | 서울특별시교육청, 인천광역시교육청, 경기도교육청 본청 및 각 지역 교육지원청 |

서울 총괄본부장 김광재 | 서울 취재본부장 김수한 | 서울 강남 취재본부장 이분희 | 인천취재본부장 이보성 | 경기 총괄 취재본부장 최홍석 | 전남, 광주 취재본부장 조병춘 |

경북.대구취재본부장: 노상균 |울산광역시 취재본부장 : 노상균 | 강원 취재본부장 정준택 |부천 취재본부장 박민태 |경남 취재본부장 최인희 | 부평, 시흥, 취재본부장 정준택 | 수원 취재본부장 손옥자 |충북 취재본부장 이승섭|

전남 취재본부장|이승섭 |대전,충남 취재본부장 류남신 |용인, 이천 취재본부장 김수환,|광명 취재본부장| 박병윤 |파주 취재본부장 한장완 |안성 취재본부장 손창규|평택, 오산 취재본부장 허응선 |

부산광역시 취재본부장 | 차상열|

발행인 : 이승섭 | 편집국장 : 이승섭 | 청소년보호책임자 : 이승섭 | 명예고문: 박정진 ,박인복 | 상임고문 : 김유화, 조우현 | 고문 : 김광섭 | 자문변호사 : 박웅희 | 자문위원장 : 유완식 |

자문위원 : 박창석 정연화 , 하병철 , 홍순조 , 양철영 , 김종필 , 최현덕, 연제창 , 최선용, 한상담, | 총괄대표 : 이승섭 | 공동대표, 조숙현, 김주환 | 회장 | 최홍석 | 경영이사 : 허응선 | 운영위원장 : 김기태 |

운영위원 : 손옥자, 김의철, 박형진 , 김명권 | 등록번호 : 경기.아52683 | 등록년월일 : 2014.02.14 | 사업자등록번호 : 622-57-00497 | 종목 : 인터넷신문 , 광고 , 홍보 , 전시 ,경영컨설팅 |

후원계좌 : 농협 351-1153-9533-43 이승섭 (금요저널)

2021 금요저널. All rights reserved.